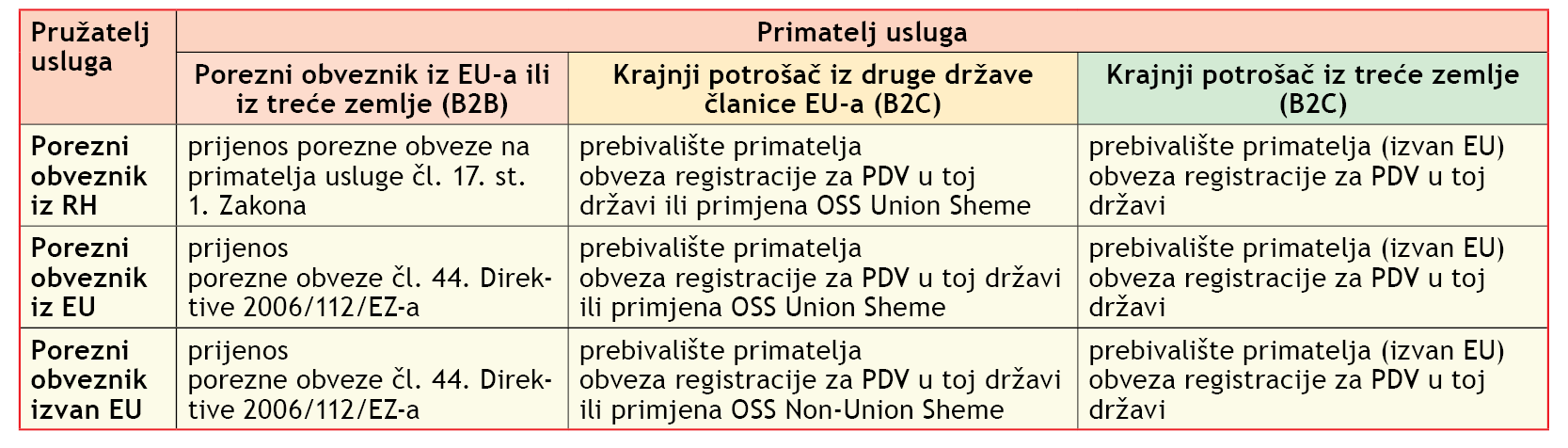

Direktiva Vijeća 2006/112/EZ-a propisuje, a sukladno njoj i naš Zakon o PDV-u, mjesto obavljanja / oporezivanja usluga. Prema općim načelima, obavljanje usluga između poreznih obveznika (tzv. B2B usluge) oporezuje se u mjestu sjedišta poduzeća koje prima usluge (čl. 44. Direktive / čl. 17. st. 1. Zakona o PDV-u), dok se obavljanje usluga osobama koje nisu porezni obveznici (tzv. B2C usluge) oporezuje u mjestu sjedišta pružatelja usluge (čl. 45. Direktive / čl. 17. st. 2. Zakona o PDV-u). Međutim, PDV Direktivom, pa tako i Zakonom o PDV-u, propisano je i nekoliko iznimaka od temeljnog načela, kako bi se osiguralo da se PDV ubire u državi članici potrošnje. Kao izuzetak od temeljnog načela oporezivanja propisane su, između ostalih, telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja i elektronički obavljene usluge osobama koje nisu porezni obveznici.

Elektronički obavljene usluge osobama koje nisu porezni obveznici (B2C)

Sukladno čl. 26. Zakona o PDV-u, mjestom obavljanja sljedećih usluga osobi koja nije porezni obveznik smatra se mjesto gdje ta osoba ima sjedište, prebivalište ili uobičajeno boravište:

- telekomunikacijske usluge,

- usluge radijskog i televizijskog emitiranja,

- elektronički obavljene usluge.

Telekomunikacijskim uslugama smatraju se:

- prenošenje, emitiranje i prijam signala, teksta, slika i zvukova ili informacija bilo koje vrste putem žica, radija, optičkih sustava,

- prijenos ili ustupanje prava na korištenje kapaciteta za takvo prenošenje, emitiranje ili prijam,

- omogućavanje pristupa globalnim informacijskim mrežama.

Usluge radijskog i televizijskog emitiranja obuhvaćaju:

- radijske ili televizijske programe koji se prenose ili se ponovo prenose putem radijske ili televizijske mreže,

- radijske ili televizijske programe koji se distribuiraju putem interneta ili sličnih elektroničkih mreža (IP streaming), ako se emitiraju istodobno sa svojim prijenosom ili ponovnim prijenosom putem radijske ili televizijske mreže.

Elektronički obavljenim uslugama smatraju se:

- isporuka web-sjedišta, udomljavanje web-sjedišta, daljinsko održavanje programa i opreme,

- isporuka računalnih programa i njihovo ažuriranje,

- isporuka slika, tekstova i informacija te omogućavanje pristupa bazama podataka,

- isporuka glazbe, filmova i igara, uključujući igre na sreću i kockarske igre te emitiranje političkih, kulturnih, umjetničkih, sportskih, znanstvenih i zabavnih programa i priredbi,

- učenje na daljinu.

Dakle, elektronički obavljenim uslugama, smatra se između ostalog i učenje na daljinu. Primjerice, online edukacije, seminari i razne radionice smatraju se učenjem na daljinu, odnosno elektronički obavljenim uslugama. Kada hrvatski porezni obveznik navedene usluge obavlja inozemnoj osobi koja nije porezni obveznik, npr. građanima, mjestom obavljanja (oporezivanja) takvih usluga smatra se država u kojoj ta inozemna osoba ima prebivalište ili uobičajeno boravište, što znači da hrvatski pružatelj usluga ima obvezu na te usluge obračunati PDV one države u kojoj kupac ima prebivalište. To pretpostavlja obvezu tuzemnog poreznog obveznika: 4da se registrira za potrebe PDV-a u onim državama u kojima obavlja te usluge ili 4može svoju obvezu PDV-a koju ima u tim državama podmiriti uključivanjem u OSS sustav u RH te podnošenjem prijava putem tog elektroničkog sustava.

Detaljnije o primjeni elektroničkog sustava OSS (eng. One Stop Shop) pisali smo u FIP-u br. 06/23.

Primjena praga iz čl. 26.a Zakona o PDV-u

Od 1.7.2021. na razini EU-a, pa tako i u RH, primjenjuje se prag od 10.000,00 EUR-a, koji obuhvaća:

- telekomunikacijske usluge, usluge radijskog i televizijskog emitiranja te elektronički obavljene usluge osobama koje nisu porezni obveznici u drugim državama članicama,

- prodaju dobara na daljinu unutar EU-a.

Stoga, ako je u prethodnoj ili tekućoj kalendarskoj godini vrijednost isporuka koje ulaze u prag manja od 10.000,00 eura (u RH do 31.12.2022. prag je iznosio 77.000,00 kn), mjesto oporezivanja navedenih isporuka je u državi članici sjedišta isporučitelja. Dakle, ako hrvatski porezni obveznik sa vrijednosti obavljenih usluga / isporuka nije prešao prag od 10.000,00 eura, na ove isporuke i usluge obavljene krajnjim potrošačima iz EU-a (B2C) obračunava hrvatski PDV. U trenutku prelaska praga mjesto oporezivanja je: - za usluge mjesto prebivališta primatelja usluga, a - za isporučena dobra mjesto gdje završava prijevoz dobara kupcu. Navedeno je propisano odredbama čl. 26.a Zakona o PDV-u. Tada počinje na svoje isporuke/usluge obračunavati PDV onih država gdje je mjesto oporezivanja.

Elektronički obavljene usluge poreznim obveznicima (B2B)

Kada hrvatski porezni obveznik elektronički obavljenu uslugu, primjerice održavanje online edukacije, obavlja poreznom obvezniku sa sjedištem u inozemstvu (B2B), radi se o usluzi za koju se u skladu s čl. 17. st. 1. Zakona o PDV-u mjestom obavljanja smatra mjesto sjedišta poreznog obveznika primatelja usluge. Na računu navodi odredbu čl. 17. st. 1. Zakona o PDV-u i napomenu reverse charge.

Znate li da nakon što se pretplatite na TEB-ov časopis „Financije, pravo i porezi“ OSTVARUJETE PRAVO NA NEOGRANIČEN BROJ BESPLATNIH TELEFONSKIH KONZULTACIJA (BEZ DOKUPA MINUTA) s TEB-ovim savjetnicima svaki radni dan od 8,00 do 14,00 sati?

Pretplatu na TEB-ov časopis „Financije, pravo i porezi“ možete naručiti na sljedećoj poveznici Naruči svoj primjerak FIP-a.

Natrag