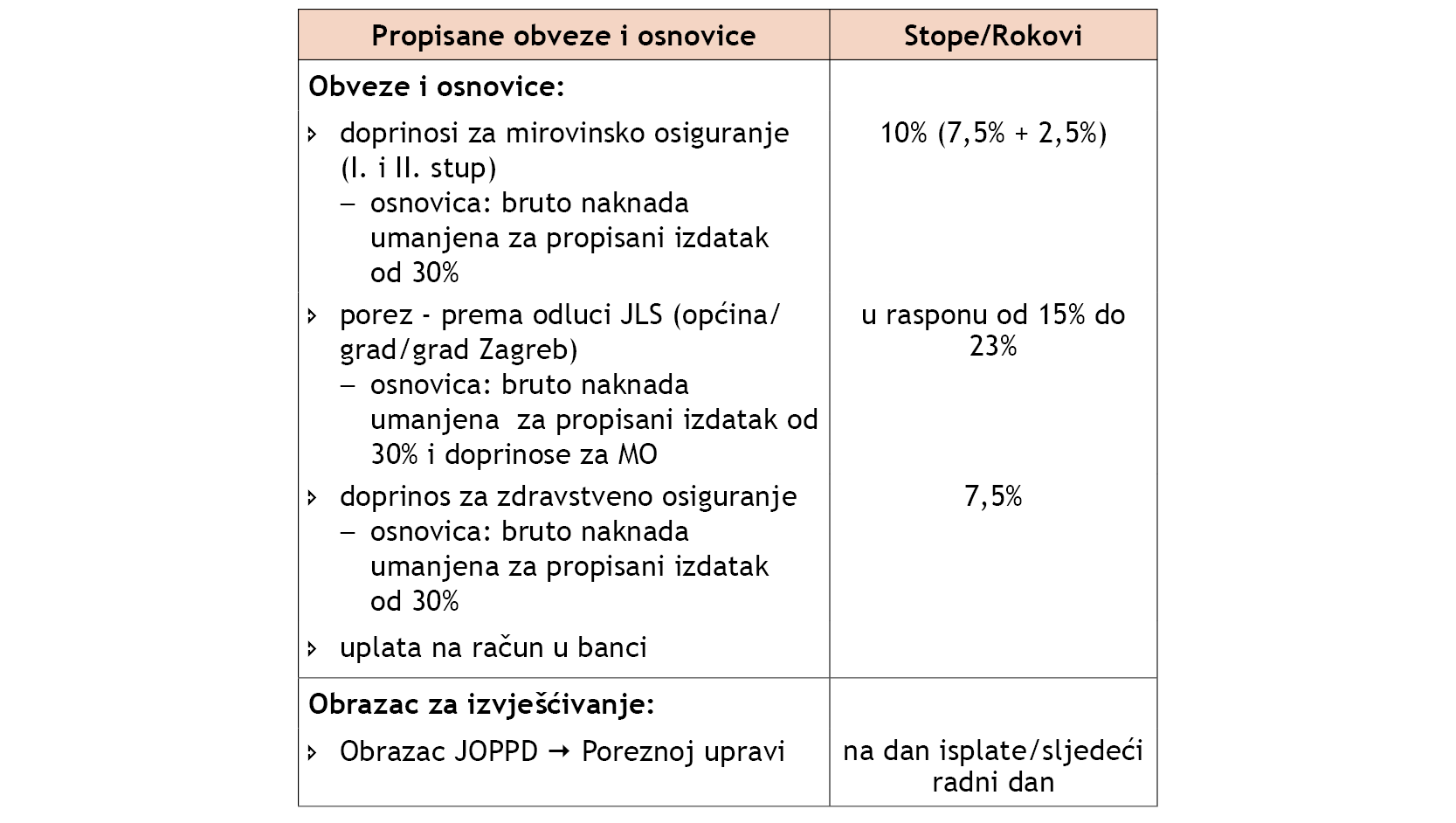

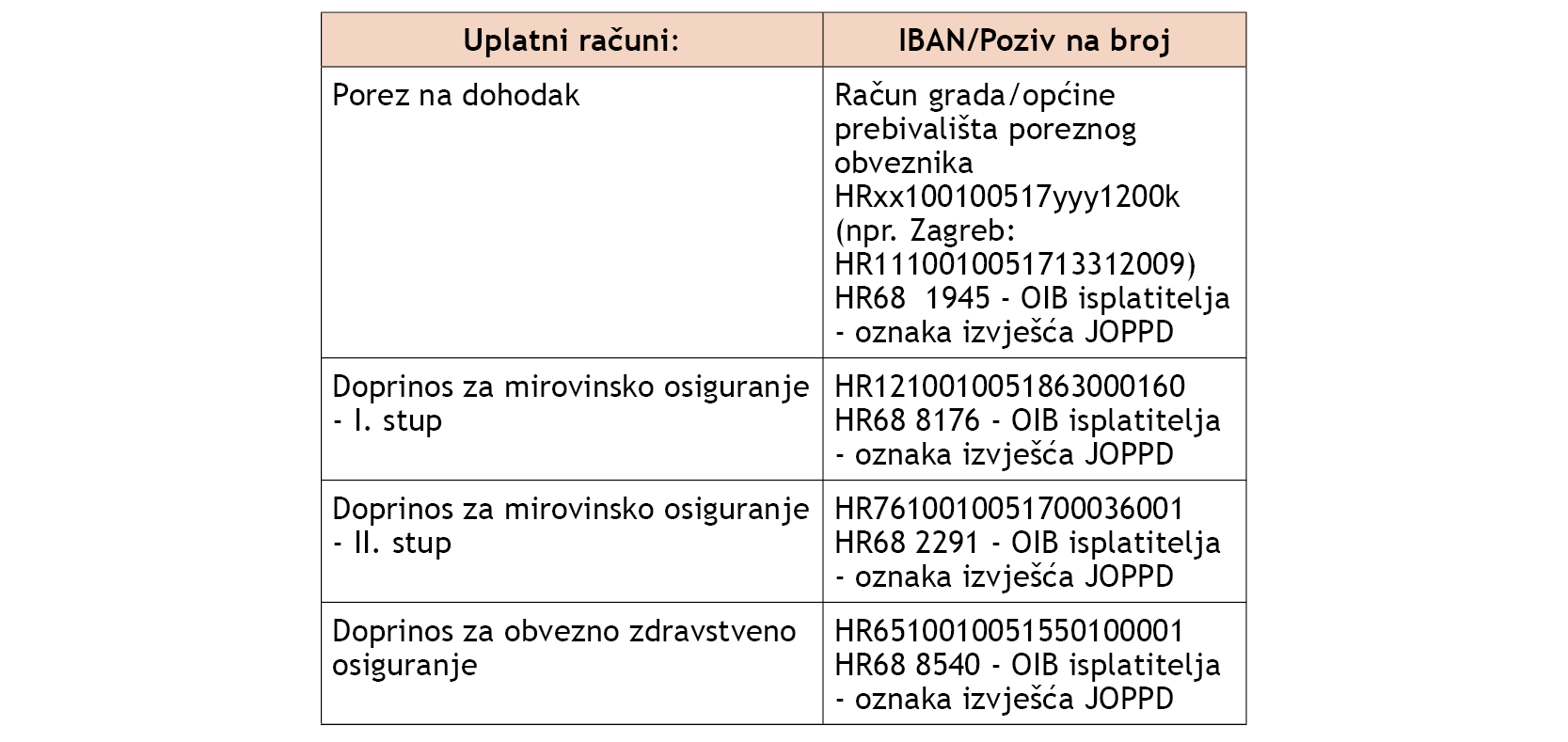

Drugi dohodak – autorska djela

- primjenjuje se za naknade za djela koja se smatraju autorskim djelom sukladno Zakonu o autorskom pravu i srodnim pravima (Nar. nov., br. 111/21)

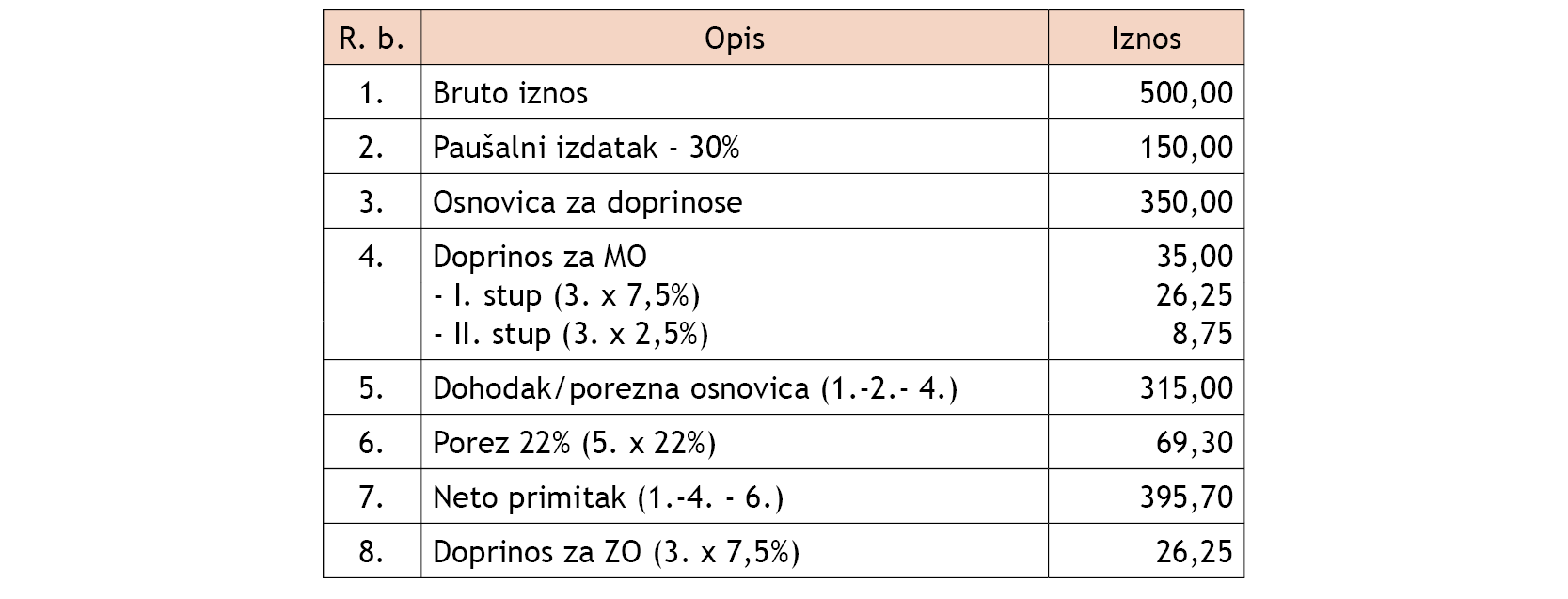

Primjer: Autorska naknada

Sa fizičkom osobom koja ima prebivalište u općini/gradu koji je Odlukom odredio nižu stopu poreza na dohodak od 22% ugovorena je isplata autorske naknade u iznosu od 500,00 eura (bruto).

Napomena: Ako je dogovoren neto iznos potrebno je isti preračunati na bruto primjenom koeficijenata.

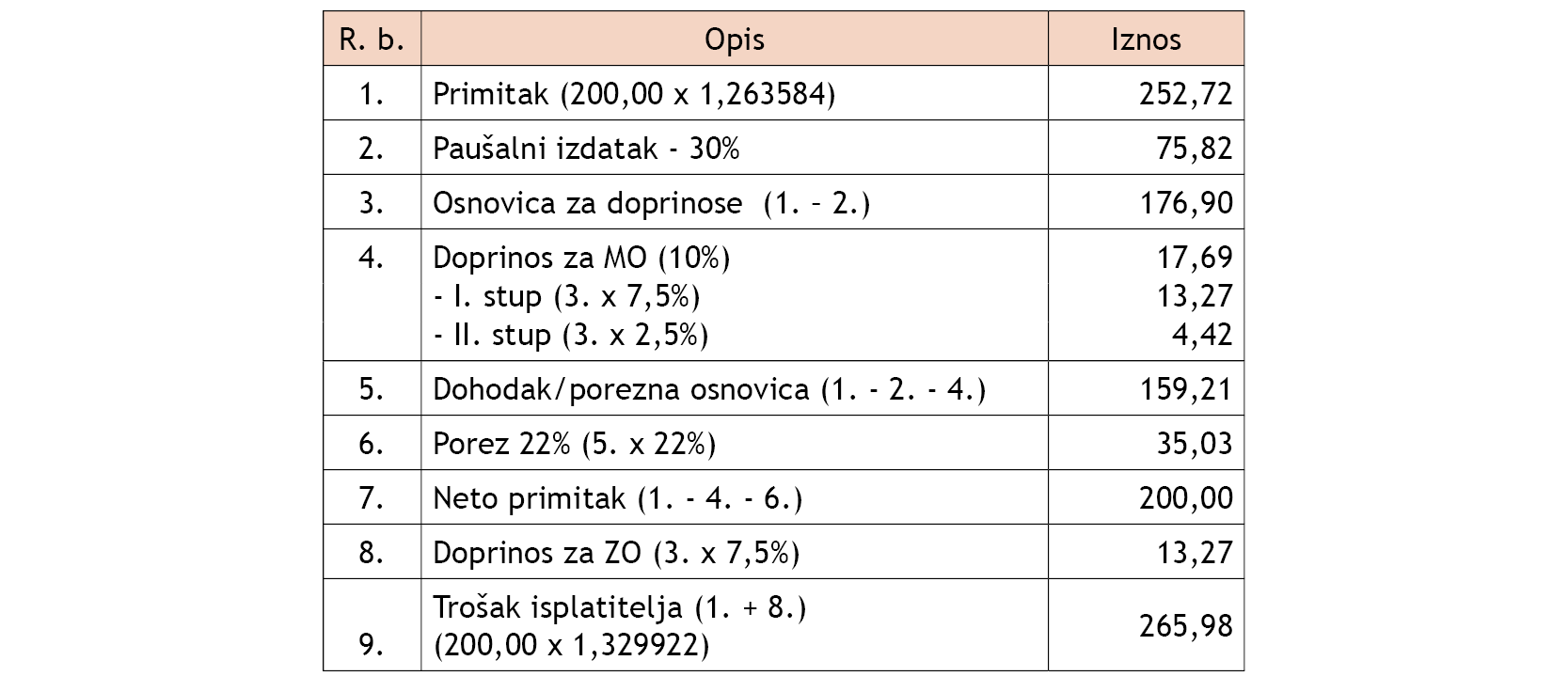

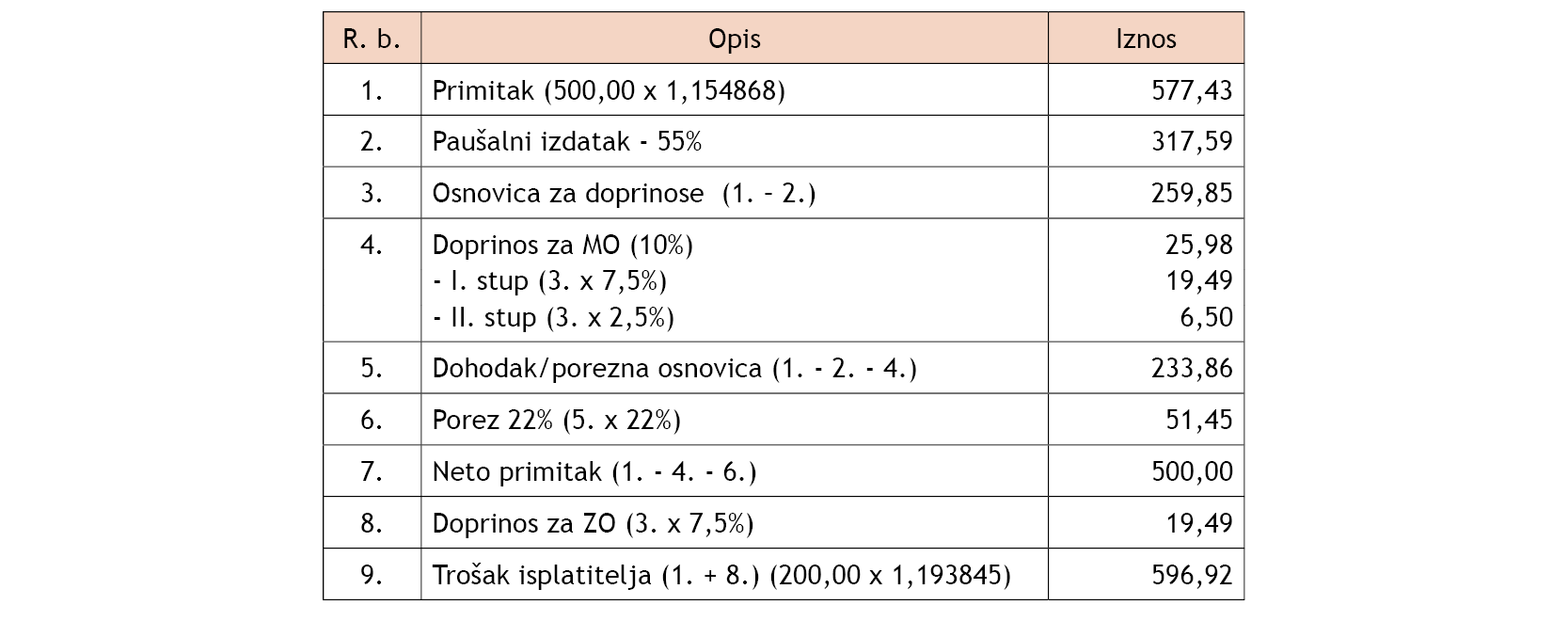

Primjer: Autorska naknada ugovorena u neto iznosu

Sa fizičkom osobom koja ima prebivalište u općini/gradu koji je Odlukom odredio nižu stopu poreza na dohodak od 22% ugovorena je isplata autorske naknade u iznosu od 200,00 eura (neto).

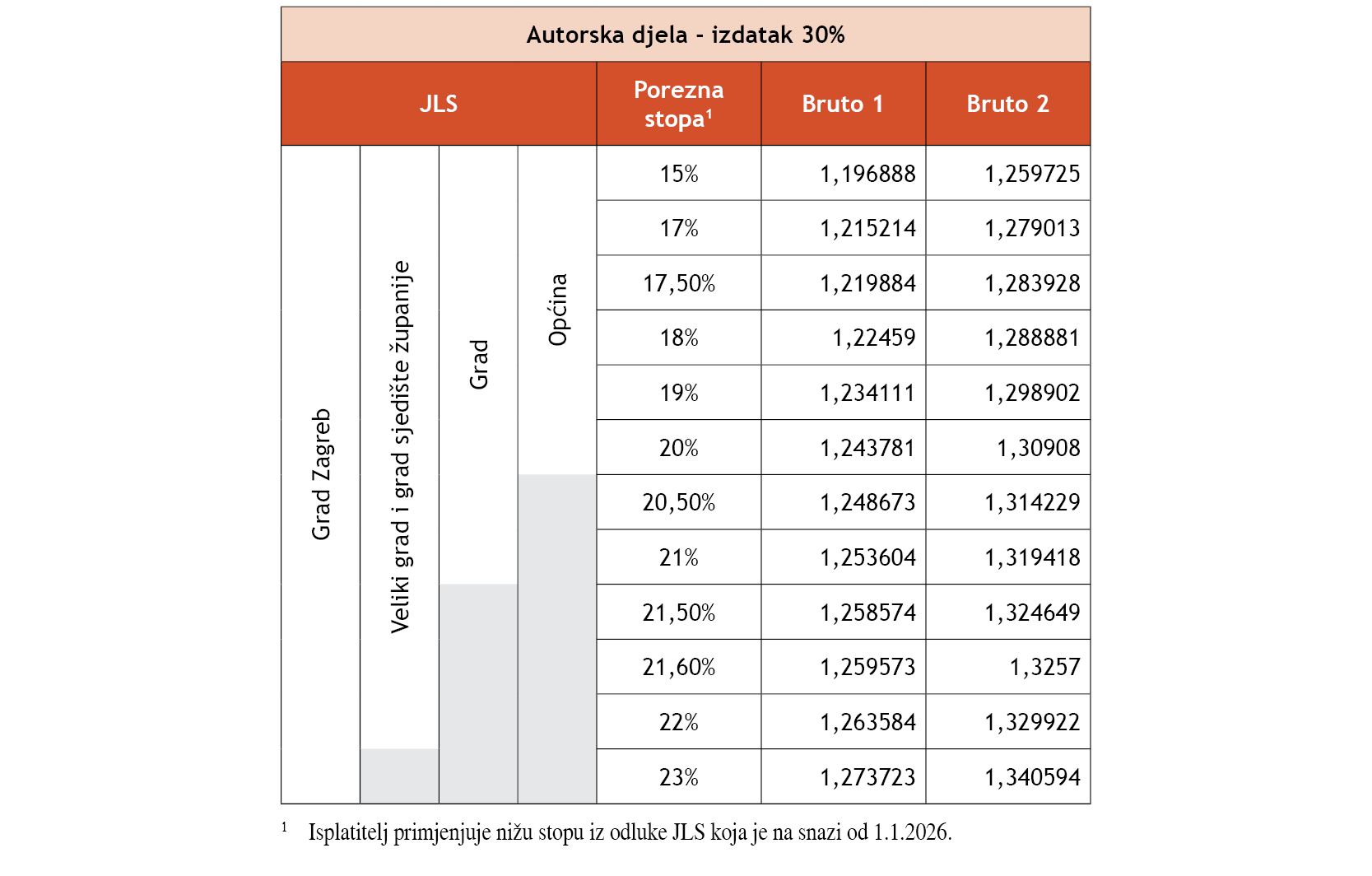

Koeficijenti za preračun neto iznosa drugog dohotka za autorska djela u bruto iznos

Drugi dohodak – umjetnička djela

Drugi dohodak – umjetnička djela

priznaje se dodatni izdatak od 25% temeljem potvrde nadležne udruge ili agencije iz koje je vidljivo da se radi o umjetničkom djelu, te izdatak od 30%

Primjer: Naknada za umjetničko djelo ugovorena u neto iznosu

Sa fizičkom osobom ugovorena je naknada za umjetničko djelo u iznosu od 500,00 eura (neto). Osoba ima prebivalište u općini/gradu koji je Odlukom odredio nižu stopu poreza na dohodak od 22%.

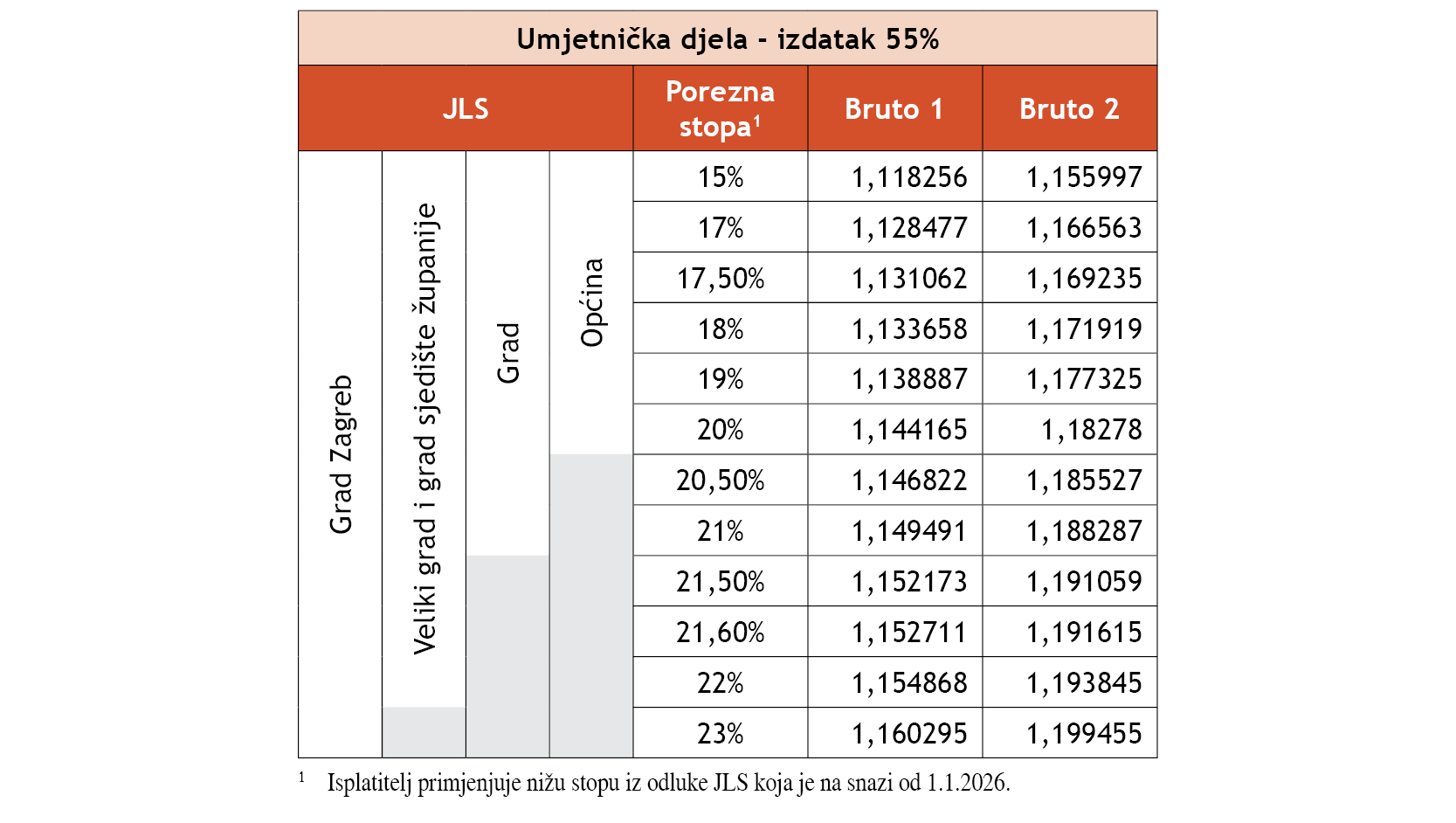

Koeficijenti za preračun neto iznosa drugog dohotka za umjetnička djela u bruto iznos

Natrag