Popis imovine i obveza je postupak utvrđivanja stvarnog stanja imovine i obveza, prema kojem se postojeća knjigovodstvena stanja svode na popisom utvrđena - stvarna stanja.

Što se popisuje?

Popisati se moraju cjelokupna imovina i sve obveze. Popisuje se i tuđa imovina, na posebnim popisnim listama (kako se ta imovina ne bi zamijenila s viškovima i kako bi se vlasnici te imovine izvijestili o popisnom stanju te imovine na dan popisa). Oštećena i neupotrebljiva imovina (za rashodovanje), te sumnjiva i sporna potraživanja i obveze popisuju se na posebnim listama, a u izvještaju u popisu predlaže se daljnje postupanje s njima (prijedlog imovine za rashod, prijedlog za ispravak vrijednosti potraživanja, otpis obveza i dr.).

Tko i kako obavlja popis?

U provedbi popisa sudjeluju: ▪ čelnik proračuna odnosno proračunskog korisnika ▪ rukovoditelj popisa ▪ povjerenstvo za popis (ili više povjerenstava) ▪ djelatnici koji rukuju ili su zaduženi za sredstva koja se popisuju ▪ djelatnici koji vode knjigovodstvene evidencije imovine i obveza koji se popisuju, a mogu sudjelovati i nezaposlenici (kao članovi povjerenstva za popis ili radi dobivanja njihovog stručnog mišljenja). S obzirom da popis ima kontrolnu svrhu, u povjerenstvo ne bi trebali biti imenovani zaposlenici koji su zaduženi za sredstva koja se popisuju, njihovi neposredni rukovoditelji, kao ni osobe koje vode knjigovodstvo imovine ili obveza koji su predmeti popisa (analitičko knjigovodstvo, glavnu knjigu), kao niti voditelj računovodstva te osobe koje obavljaju kontrolu i nadzor.

Popisivanje imovine i obveza obuhvaća provjeru fizičkog postojanja imovine (prebrojavanje i sl.) i procjene njenog uporabnog stanja (je li za daljnju uporabu ili ne), unošenje tih podataka u popisne liste, unošenje knjigovodstvenih podataka u popisne liste, novčano obračunavanje popisanih materijalnih vrijednosti, utvrđivanje razlika između stvarnih stanja (utvrđenih popisom) i knjigovodstvenih stanja te utvrđivanje razloga neusuglašenosti.

(Do) Kada treba obaviti godišnji popis?

Godišnji popis obavlja se sa stanjem na dan 31. prosinca proračunske/poslovne godine. To znači da podaci o imovini i obvezama koji se nalaze na popisnim listama moraju biti podaci o njihovom stanju na dan 31. prosinca.

Provjeru fizičkog postojanja materijalne imovine, primjerice zaliha, može se obaviti prije 31. prosinca. U tom slučaju toga će dana (koji je raniji od 31.12.) biti kreirana popisna lista, pa se popisno stanje o imovini od toga dana mora svesti na stanje te imovine na dan 31. prosinca, na način da se pridodaju svi ulazi (prema primkama i/ili drugoj ulaznoj dokumentaciji) odnosno oduzmu svi izlazi (prema otpremnicama, izdatnicama i/ili drugoj izlaznoj dokumentaciji). Isto tako, popis financijske imovine, potraživanja i obveza u pravilu se obavlja nakon datuma bilance, nakon što se prikupi i evidentira sva dokumentacija koja se odnosi na razdoblje koje završava 31. prosinca, jer se popis obavlja prema knjigovodstvenom stanju te imovine i obveza.

Rokovi za obavljanje godišnjeg popisa nisu propisani. Međutim, budući da se rezultati godišnjeg popisa koji će se obaviti sa stanjem na dan 31. prosinca 2018. trebaju uključiti u poslovne knjige i financijske izvještaje za tu godinu, čelnik treba odrediti takve rokove obavljanja godišnjeg popisa koji će omogućiti da se rezultati godišnjeg popisa evidentiraju u poslovnim knjigama za 2018. i pritom pravovremeno sastave i prezentiraju godišnji financijski izvještaji za 2018. godinu.

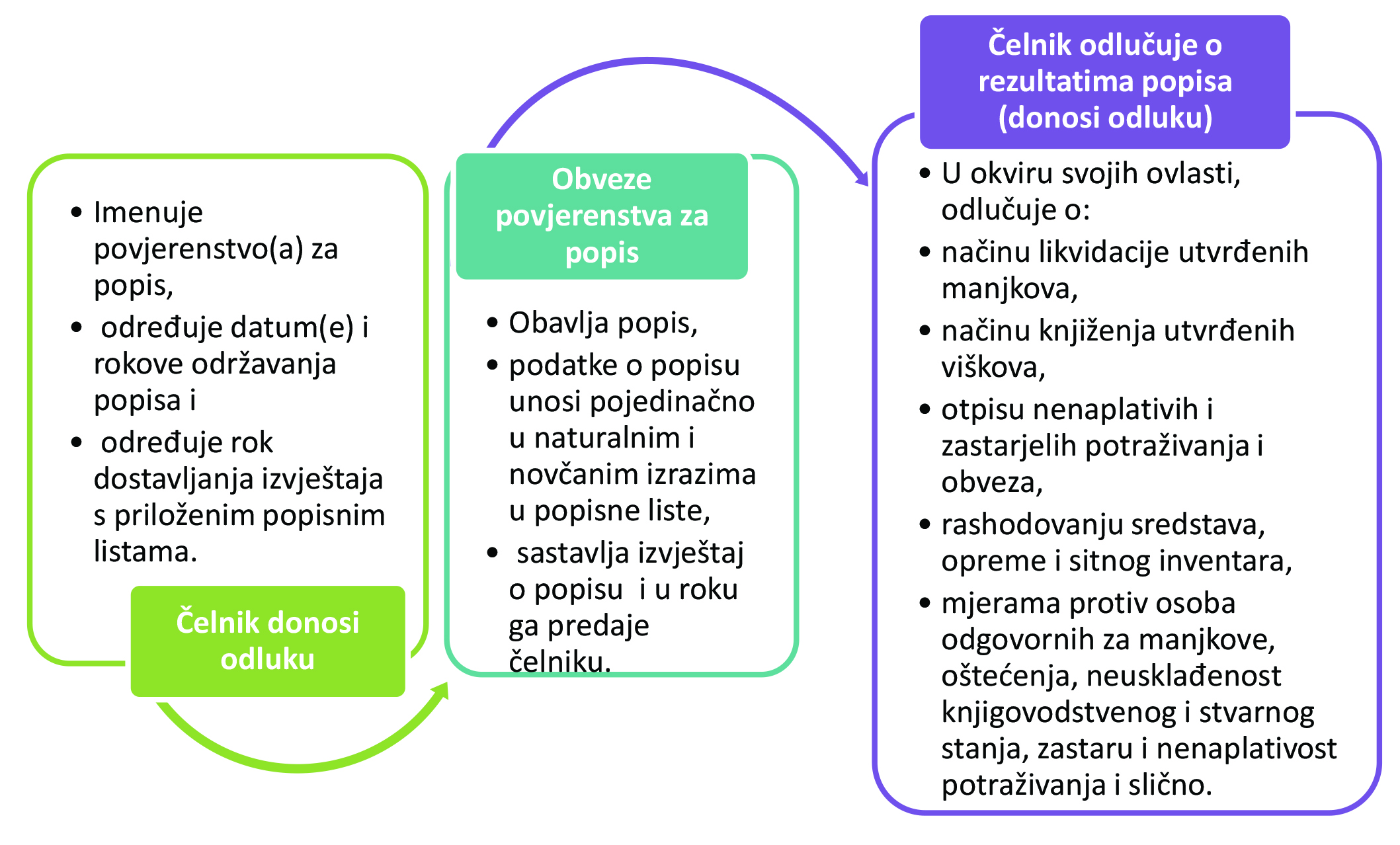

Prikaz 1. Obveze čelnika i povjerenstva za popis prema čl. 14. – 16. Pravilnika o proračunskom računovodstvu i Računskom planu

Detaljnije o temi:

FIP br. 11/18, N. Bičanić, str. 72.

Natrag