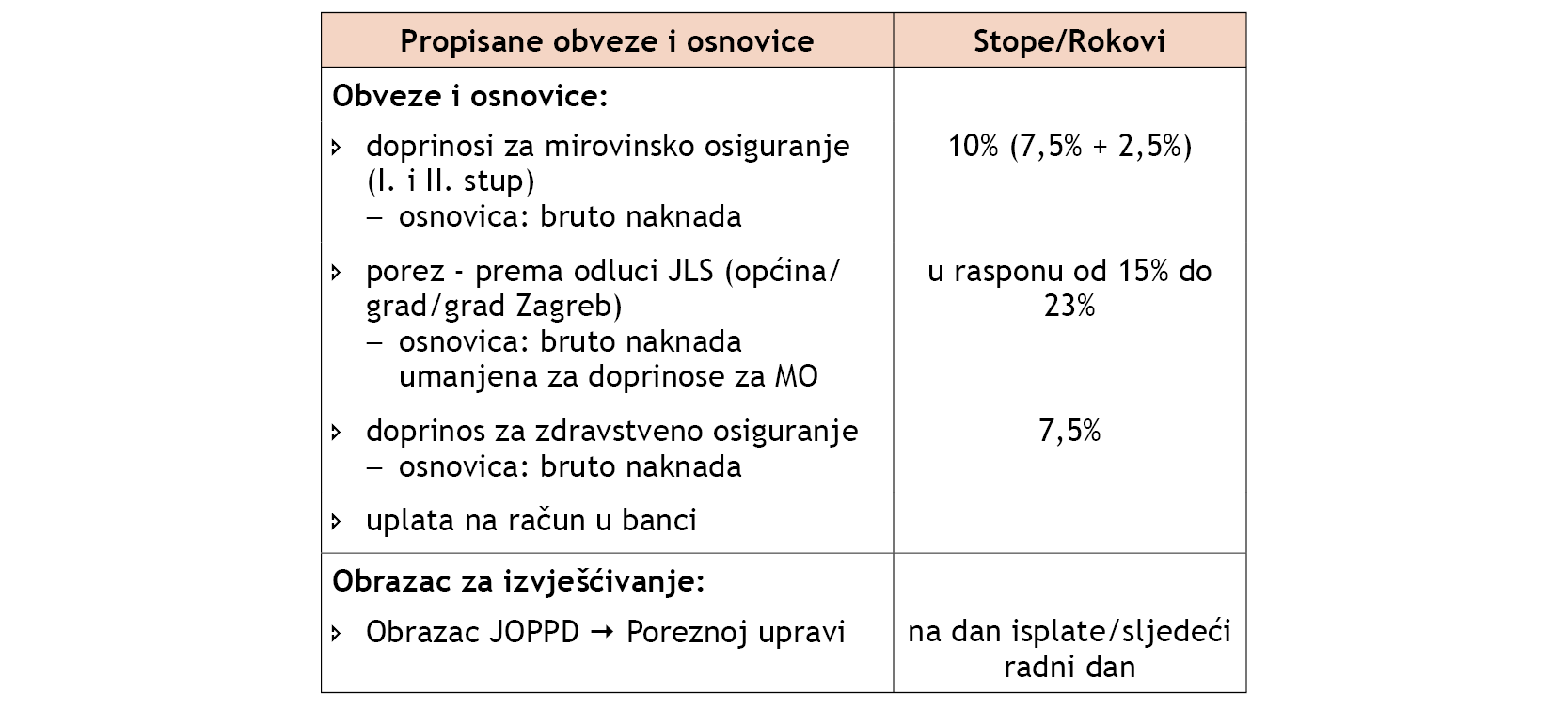

- može se sklopiti za naknade po osnovi djelatnosti trgovačkih putnika, akvizitera, športskih sudaca i delegata, tumača, prevoditelja, turističkih djelatnika, konzultanata, sudskih vještaka te za druge slične djelatnosti

- obračun propisanih obveza istovjetan je za članove nadzornih odbora, skupština, povjerenstva i sl.

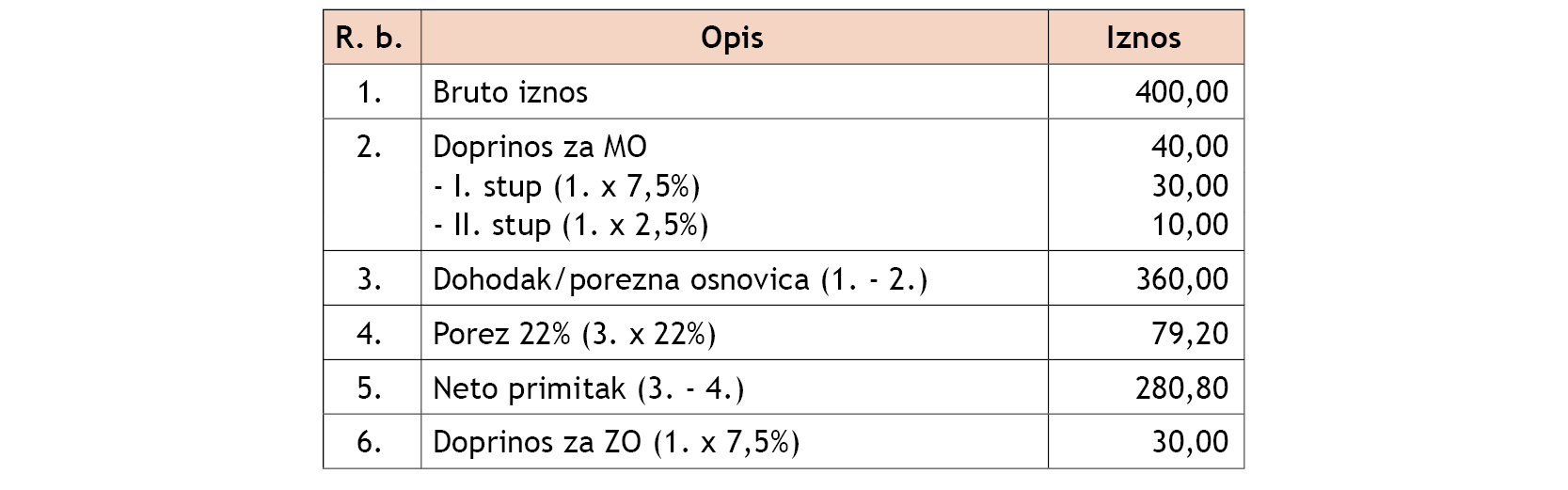

Primjer: Ugovor o djelu

Sa vanjskim suradnikom sklopljen je ugovor za prijevod službenog dopisa. Dogovorena je isplata naknade u iznosu od 400,00 eura (bruto). Suradnik ima prebivalište u općini/gradu koji je Odlukom odredio nižu stopu poreza na dohodak od 22%.

Napomena: Ako je dogovoren neto iznos naknade potrebno je isti preračunati na bruto iznos primjenom koeficijenata.

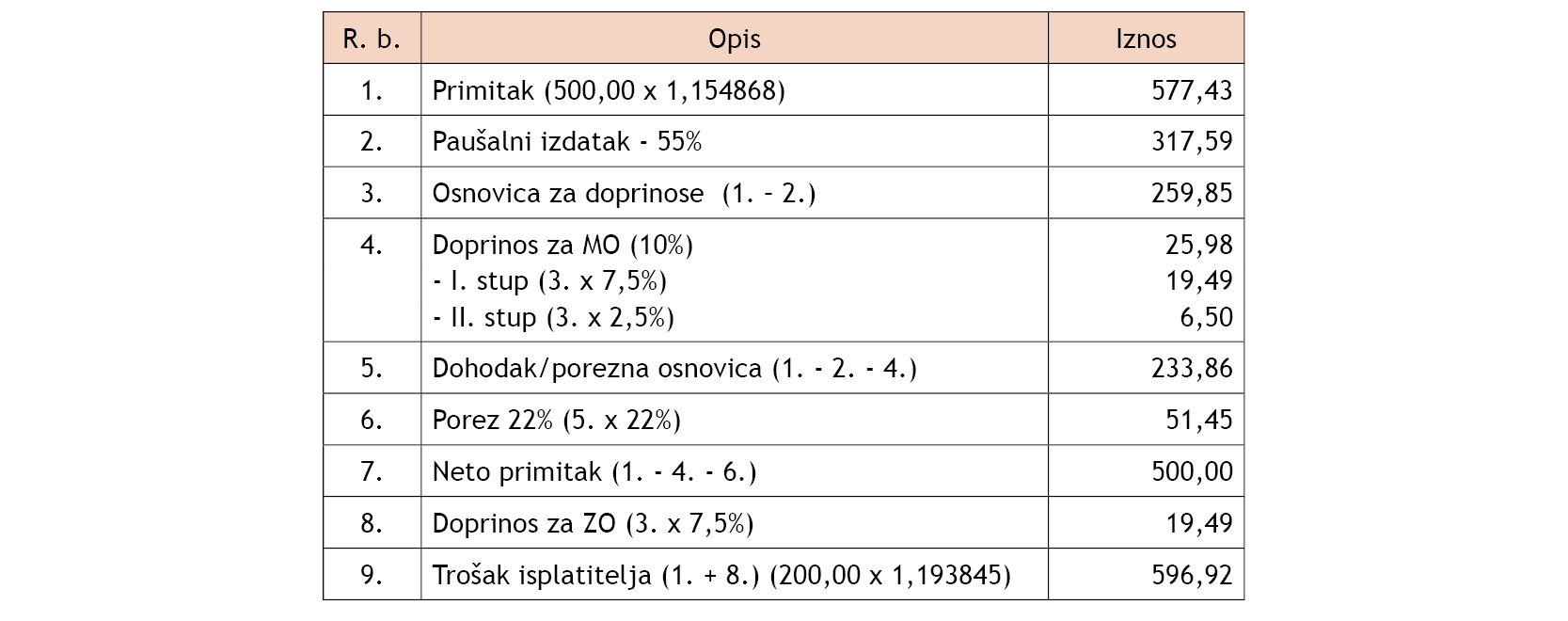

Primjer: Ugovor o djelu – naknada ugovorena u neto iznosu

Sa vanjskim suradnikom sklopljen je ugovor za prijevod službenog dopisa. Dogovorena je isplata naknade u iznosu od 300,00 eura (neto). Suradnik ima prebivalište u općini/gradu koji je Odlukom odredio nižu stopu poreza na dohodak od 22% .

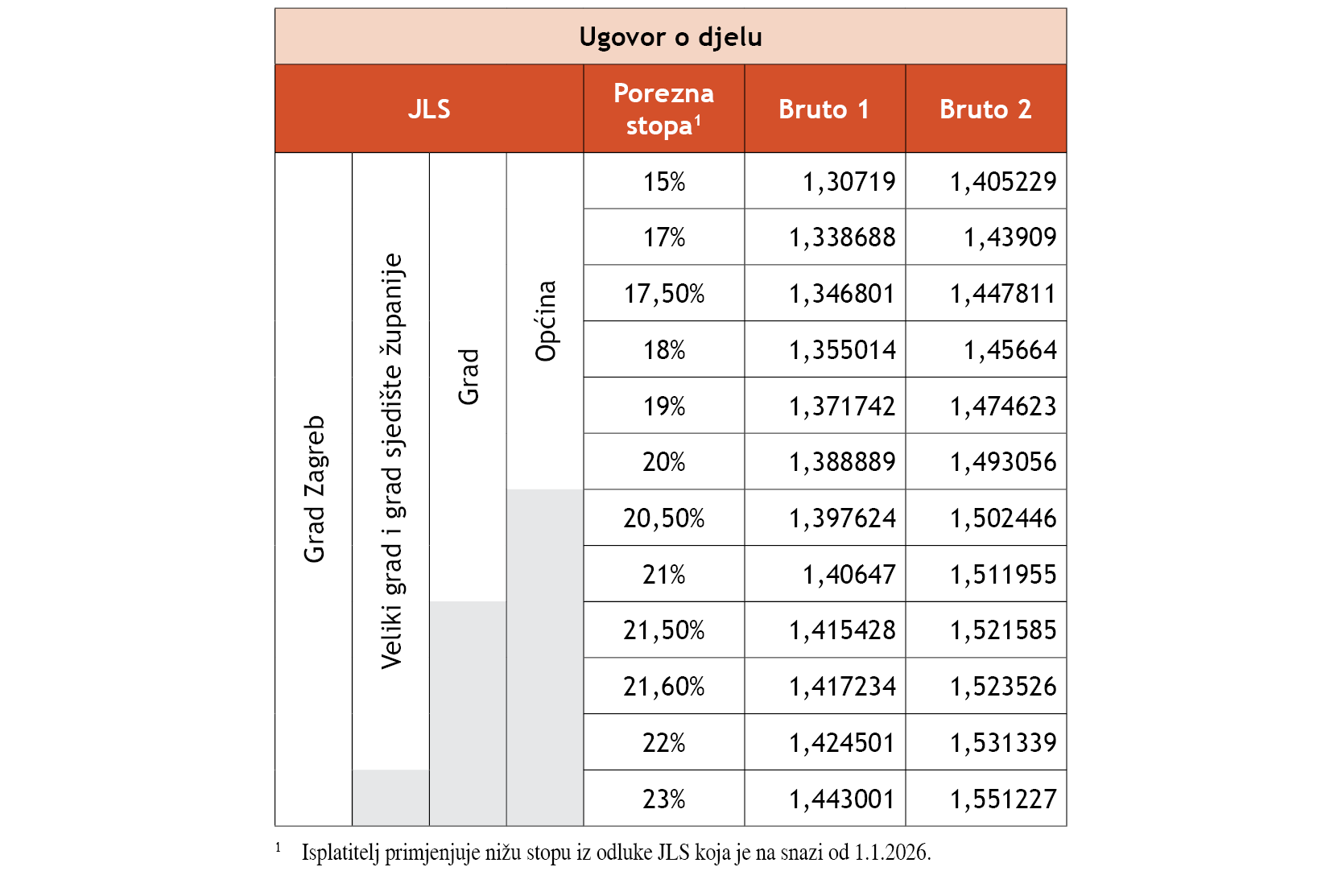

Tablica 1. Koeficijenti za preračun neto iznosa drugog dohotka u bruto iznos

Tablica 1. Koeficijenti za preračun neto iznosa drugog dohotka u bruto iznos

Napomena: Koeficijenti u stupcu bruto 1 koriste se pri utvrđivanju bruto iznosa naknade s uključenim doprinosom za mirovinsko osiguranje, porezom te neto iznosom, bez doprinosa za zdravstveno osiguranje. Koeficijenti u stupcu bruto 2 koriste se pri utvrđivanju bruto iznosa naknade s uključenim doprinosom za mirovinsko i zdravstveno osiguranje, porezom te neto iznosom (ukupni trošak isplatitelja).

Napomena: Koeficijenti u stupcu bruto 1 koriste se pri utvrđivanju bruto iznosa naknade s uključenim doprinosom za mirovinsko osiguranje, porezom te neto iznosom, bez doprinosa za zdravstveno osiguranje. Koeficijenti u stupcu bruto 2 koriste se pri utvrđivanju bruto iznosa naknade s uključenim doprinosom za mirovinsko i zdravstveno osiguranje, porezom te neto iznosom (ukupni trošak isplatitelja).