FOTO: MAGNIFIC

U Nar. nov., br. 68/26 od 26.6.2026. objavljena je Kamatna stopa Europske središnje banke na glavne operacije refinanciranja, koja je na snazi 1.7.2026. te iznosi 2,40% godišnje. Riječ je o referentnoj stopi za izračun zateznih i ugovornih kamata u razdoblju 1.7.2026. – 31.12.2026. Usporedbe radi, u prethodnom razdoblju vrijedila je kamatna stopa 2,15%.

Stopa zateznih kamata

Slijedom tog podatka, u razdoblju od 1.7.2026. do 31.12.2026. primjenjuje se stopa zateznih kamata u visini od 10,40% na sljedeće odnose:

- na poslovne transakcije između poduzetnika odnosno između poduzetnika i osobe javnog prava kao dužnika novčane obveze (2,40 + 8 prema čl. 3. toč. 19. i 20. Zakona o financijskom poslovanju i predstečajnoj nagodbi, Nar. nov., br. 108/12 – 114/22; ZFPiPN), te

- na odnose iz trgovačkih ugovora i ugovora između trgovca i osobe javnog prava (2,40 + 8 prema čl. 29. st. 2. Zakona o obveznim odnosima, Nar. nov., br. 45/05 – 155/23).

Na ostale odnose primjenjuje se u istom razdoblju stopa zakonske zatezne kamate u visini od 5,40% (2,40% + 3 prema čl. 29. st. 2. Zakona o obveznim odnosima, Nar. nov., br. 45/05 – 155/23; ZOO).

To bi bili svi oni odnosi koji nisu poslovne transakcije niti su trgovački ugovori odnosno ugovori između trgovaca i osoba javnog prava. Tako bi ova kamatna stopa bila primjenjiva za kašnjenje u plaćanju zakonskih obveza, poput poreza i drugih javnih davanja, u plaćanju tražbina iz radnih odnosa ili za kašnjenje u vraćanju zajmova danih fizičkim osobama i dr.

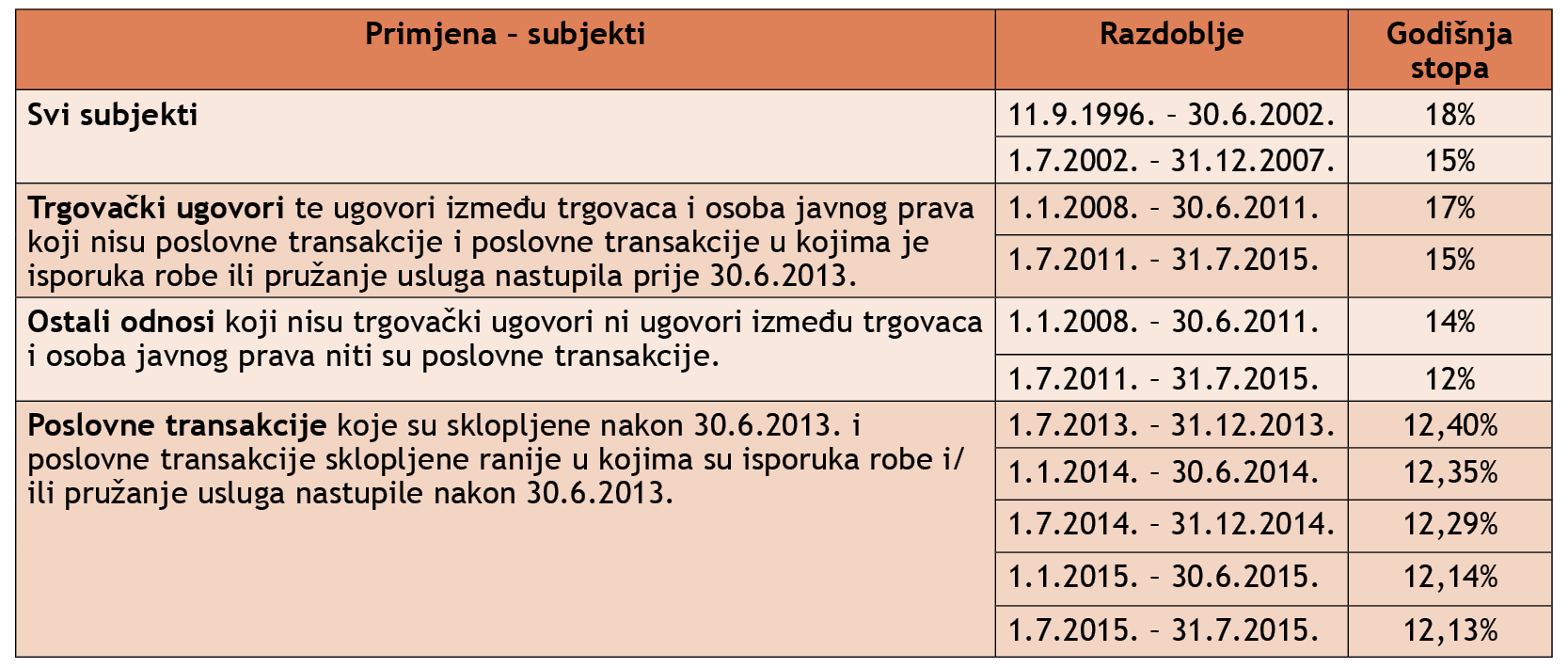

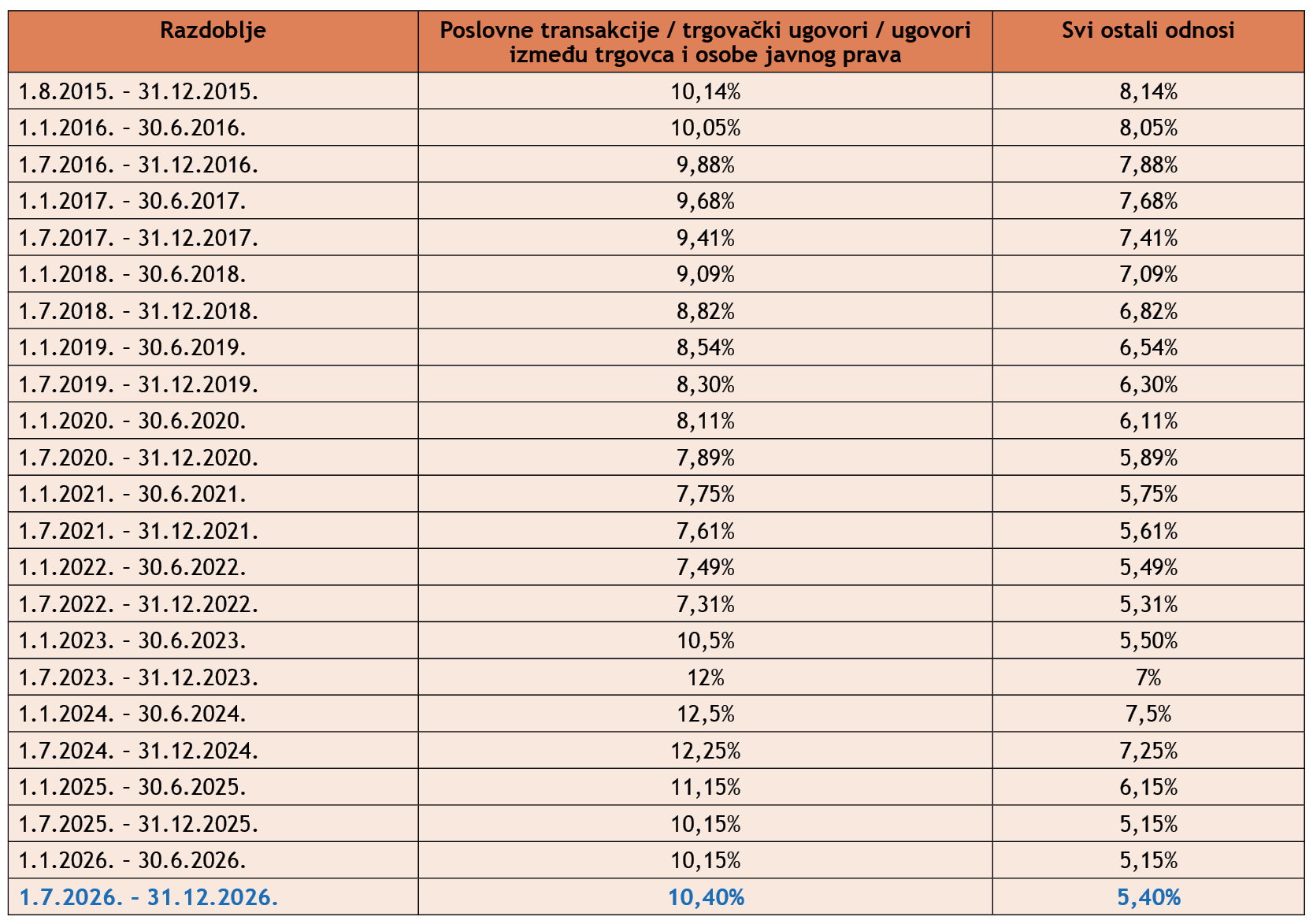

U nastavku se daje pregled stopa zateznih kamata od početka primjene kune, koje su se utvrđivale na razini godine odgovarajućim Odlukama, a od 1.1.2008. primjenom Zakona o obveznim odnosima, te od 30.6.2013. primjenom Zakona o financijskom poslovanju i predstečajnoj nagodbi (u odnosu na poslovne transakcije između poduzetnika odnosno između poduzetnika i osobe javnog prava kao dužnika novčane obveze).

Tablica 1 – Prikaz stopa zakonskih zateznih kamata počevši od 11.9.1996. do 1.8.2015.

Tablica 2 – Prikaz stopa zakonskih zateznih kamata počevši od 1.8.2015. do 31.12.2026.

Stopa ugovornih kamata

Osim zateznih kamata, ZOO uređuje i ugovorne kamate u čl. 26., 27. i 28. ZOO-a. Ovdje je pak potrebno posebno naglasiti da se kod zateznih kamata (bilo zakonskih bilo ugovornih) radi o kazni za neplaćanje, dok se kod ugovornih kamata radi o cijeni kapitala.

Zakonom o obveznim odnosima propisane su najviše dopuštene ugovorne kamate na dan sklapanja ugovora o zajmu, odnosno na dan promjene ugovorne kamatne stope, ako je ugovorena promjenjiva kamatna stopa. To znači da je u razdoblju od 1.7.2026. do 31.12.2026. dozvoljeno ugovaranje najviše do stopa koje se navode u nastavku.

U odnosima između osoba od kojih barem jedna nije trgovac najviša ugovorna kamatna stopa iznosi 8,10% (5,40 + 0,5 X 5,40). Ako su u ovim odnosima kamate ugovorene, ali nije određena njihova stopa, vrijedi kamatna stopa u visini četvrtine stope zakonskih zateznih kamata određene sukladno čl. 26. st. 1. ZOO-a. To bi značilo 1,35% (5,40 X 0,25).

Između trgovaca, odnosno trgovca i osobe javnog prava najviša ugovorna kamatna stopa iznosi 18,20% (10,40 + 0,75 X 10,40). Ako su između trgovaca kamate ugovorene, ali nije određena njihova stopa, vrijedi polovina stope zakonskih zateznih kamata određene sukladno čl. 26. st. 1. ZOO-a. To bi značilo 2,70% (5,40 X 0,5). Ako su u ovim odnosima ugovorene više kamate od dopuštenih, primijenit će se najviša dopuštena kamatna stopa.

Usporedno je važno voditi računa i o poreznom aspektu ugovorene stope. Primjerice, u slučajevima kada društvo daje beskamatni zajam ili zajam svom radniku uz kamatu nižu od 2% godišnje, sukladno Zakonu i Pravilniku o porezu na dohodak razlika kamate do 2% smatrat će se neto plaćom u naravi tog radnika, te je takav neto primitak u naravi potrebno preračunati na bruto i obračunati sva davanja kao i uz redovnu plaću. Za davanje zajma vlasniku (članu društva), razlika između ugovorene niže i stope kamate od 2% godišnje oporezuje se pak porezom na dohodak od kapitala.

Prema čl. 20.a Zakona o potrošačkom kreditiranju (Nar. nov., br. 75/09 – 156/23) maksimalna efektivna kamatna stopa (u nastavku: EKS) za potrošačke kredite jednaka je stopi zakonskih zateznih kamata uvećanoj za dva postotna boda, a maksimalna EKS za stambene kredite jednaka je stopi zakonskih zateznih kamata. To znači da u razdoblju od 1.7.2026. do 31.12.2026. maksimalna EKS za potrošačke kredite iznosi 7,40%, a maksimalna EKS za stambene kredite iznosi 5,40%.

Za sva dodatna pitanja slobodno nam se obratite putem TEB-ovog telefonskog savjetničkog servisa.

----------

Osigurajte jednostavnu, brzu i praktičnu primjenu računovodstvenih, poreznih i ostalih propisa u praksi kroz neograničeno telefonsko savjetovanje, popuste na TEB-ovim seminarima i webinarima, stručne, aktualne i praktične članke, jedno pisano mišljenje i ostale pogodnosti. Detaljne informacije o svim pogodnostima koje ostvarujete odabirom TEB-ovog sustava usluga i pretplatom na časopis „Financije, pravo i porezi“ pogledajte na: