FOTO: FREEPIK

O tome što prikazuje svaki pojedini financijski izvještaj pisali smo u prethodnom TEB-ovom poslovnom infu. Međutim, usprkos razlikama, svi financijski izvještaji s različitih aspekata prikazuju poslovanje istog poduzetnika u istom razdoblju, i iako se to možda na prvi pogled ne čini, svi su međusobno povezani.

Dinamični i statični financijski izvještaji

Financijske izvještaje možemo klasificirati po više osnova. Jedna od podjela je na dinamične i statične financijske izvještaje. Pri tom su dinamični oni koji prikazuju promjene u čitavom promatranom razdoblju, a statični oni koji prikazuju stanje na zadnji dan tog razdoblja. Tako su račun dobiti i gubitka, izvještaj o novčanim tokovima i izvještaj o promjenama kapitala dinamični izvještaji, dok je bilanca statični izvještaj.

Usprkos tome, upravo bilanca povezuje sve financijske izvještaje, ili bolje rečeno – rezultate svih ostalih financijskih izvještaja. Možemo reći da su u pojedinačnim dinamičnim financijskim izvještajima stavke prikazane po bruto načelu, dok su u bilanci svedene na neto.

Povezanost izvještaja o novčanim tokovima, izvještaja o promjenama kapitala i računa dobiti i gubitka s bilancom

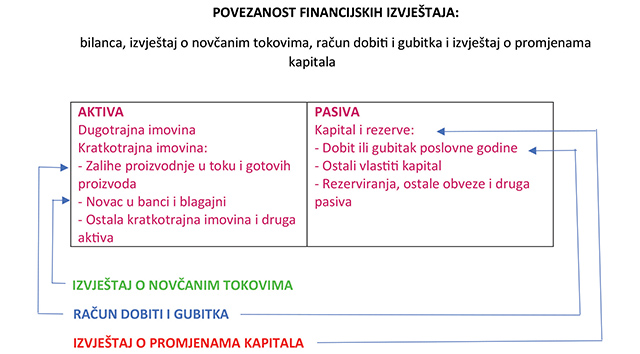

Tako se u aktivi bilance, u okviru kratkotrajne imovine, na poziciji „Novac u banci i blagajni“ prikazuje rezultat izvještaja o novčanim tokovima. U izvještaju o novčanim tokovima prikazana je struktura priljeva i odljeva tijekom promatranog razdoblja na način koji zahtjeva računovodstveni standard, a u bilanci se vidi saldo svih tih priljeva i odljeva na dan 31.12. Oduzimanjem konačnog od početnog stanja novca u bilanci, dobit će se povećanje ili smanjenje novca u izvještaju o novčanim tokovima.

U pasivi bilance, u okviru pozicije „Kapital i rezerve“ prikazuje se neto dobit ili gubitak, koji su u računu dobiti i gubitka razvrstani na prihode i rashode prema propisanoj strukturi, a njihov saldo treba odgovarati iznosu neto dobiti prikazanom u bilanci.

Možemo ovdje spomenuti i poziciju „Promjene vrijednosti zaliha proizvodnje u tijeku i gotovih proizvoda“ u računu dobiti i gubitka, koja treba odgovarati razlici između konačnog i početnog stanja tih zaliha iskazanih u okviru kratkotrajne imovine u aktivi bilance.

I izvještaj o promjenama kapitala sadržan je u okviru pozicije „Kapital i rezerve“ u bilanci. No u bilanci je vidljiv samo iznos vlastitog kapitala na početku i na kraju razdoblja, dok se u izvještaju o promjenama kapitala vide sva povećanja i smanjenja prema propisanoj strukturi tijekom obračunskog razdoblja, uključujući i izravne promjene kapitala kojima je „preskočen“ račun dobiti i gubitka .

Uz navedene postoje i druge veze - stavke koje će analitičari i revizori uzimati u obzir i razmatrati u ocjeni realnosti financijskih izvještaja nekog poduzetnika.

Temeljne veze između financijskih izvještaja prikazujemo slijedećom slikom:

Razumijevanje osnovnih međusobnih veza između financijskih izvještaja važno je radi pouzdanije ocjene poslovanja i rezultata poslovanja poduzetnika, a i jer može pomoći u elementarnoj kontroli financijskih izvještaja kao cjeline.

----------

Osigurajte jednostavnu, brzu i praktičnu primjenu računovodstvenih, poreznih i ostalih propisa u praksi kroz neograničeno telefonsko savjetovanje, popuste na TEB-ovim seminarima i webinarima, stručne, aktualne i praktične članke, jedno pisano mišljenje i ostale pogodnosti. Detaljne informacije o svim pogodnostima koje ostvarujete odabirom TEB-ovog sustava usluga i pretplatom na časopis „Financije, pravo i porezi“ pogledajte na: