FOTO: FREEPIK

Sukladno Zakonu o radu radnik ima pravo na godišnji odmor za svaku kalendarsku godinu. Godišnji odmor radnik može koristiti u dijelovima. Ako radnik koristi godišnji odmor u dijelovima, u kalendarskoj godini u kojoj ostvaruje pravo na godišnji odmor mora iskoristiti najmanje 2 tjedna u neprekidnom trajanju. Neiskorišteni dio godišnjeg odmora radnik može prenijeti i iskoristiti najkasnije do 30. lipnja sljedeće kalendarske godine.

Za vrijeme korištenja godišnjeg odmora radnik ima pravo na naknadu plaće u visini određenoj kolektivnim ugovorom, pravilnikom o radu ili ugovorom o radu, a najmanje u visini njegove prosječne mjesečne plaće u prethodna tri mjeseca (uračunavajući sva primanja u novcu i naravi koja predstavljaju naknadu za rad). Naknadu plaće za vrijeme godišnjeg odmora poslodavac isplaćuje u godini u kojoj radnik koristi godišnji odmor. To znači da će poslodavac radniku u godini u kojoj je ostvario pravo na godišnji odmor isplatiti dio naknade za godišnji odmor razmjerno danima godišnjeg odmora koje je radnik iskoristio u toj godini (npr. u 2024.), dok će mu naknadu za dane godišnjeg odmora koje će koristiti u sljedećoj kalendarskoj godini isplatiti u sljedećoj godini (2025.). No, u računovodstvenom postupanju poduzetnici moraju postupati u skladu s temeljnim računovodstvenim načelima i zahtjevima računovodstvenih standarda.

Trošak rezerviranja

Prema zahtjevima MRS-a 19 Primanja zaposlenih, obveznici primjene MSFI obvezni su u svojim financijskim izvještajima iskazivati rezerviranja za neiskorištene godišnje odmore kao obvezu i trošak u godini u kojoj su radnici stekli pravo na godišnji odmor.

Hrvatskim standardima financijskog izvještavanja (HSFI) nije postavljen takav zahtjev. No, prema HSFI-u 3 Računovodstvene politike, promjene računovodstvenih procjena i pogreške menagment može računovodstvenim politikama izabrati da će priznavati rezerviranja za neiskorištene godišnje odmore u skladu s MRS-om 19. U tom slučaju i obveznici HSFI-a mogu iskazivati rashode po osnovi rezerviranja za neiskorištene godišnje odmore. Napominjemo da su poduzetnici izabrane računovodstvene politike dužni dosljedno primjenjivati.

Prema odredbama Zakona o porezu na dobit, rezerviranja za neiskorištene godišnje odmore utvrđena i iskazana sukladno računovodstvenim propisima smatraju se porezno priznatim rashodom.

Rezerviranja za neiskorištene godišnje odmore obvezno se ukidaju u sljedećoj godini.

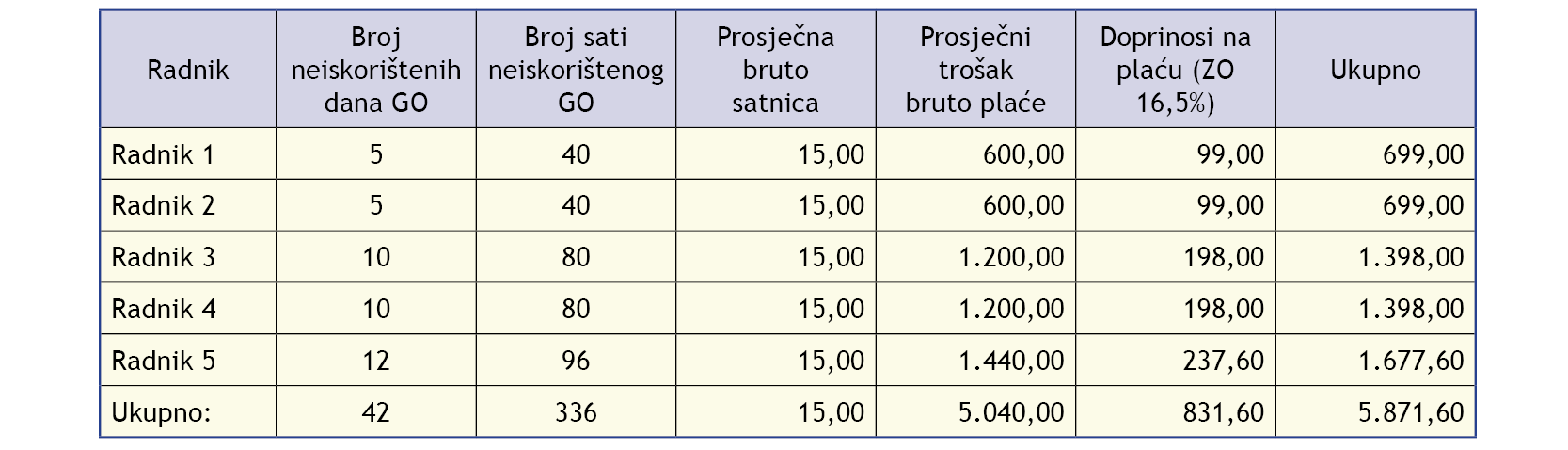

Primjer izračuna rezerviranja za neiskorištene godišnje odmore:

Društvo je na dan 31.12.2024. utvrdilo da 5 radnika nije iskoristilo u cijelosti godišnji odmor za 2024., te prenose to pravo u 2025. godinu. Prosječna mjesečna bruto plaća svih 5 radnika iznosi 2.640,00 eura (15,00 eura/po satu rada). Radno vrijeme je 8 sati dnevno.

Društvo će u 2024. godini iskazati troškove rezerviranja za neiskorištene godišnje odmore u ukupnom iznosu od 5.871,60 eura.

U 2025. godini kada radnici iskoriste preostale dane godišnjeg odmora društvo će iskazati stvarne troškove isplaćenih naknada za godišnji odmor (kao trošak naknade plaće i obveze za neto naknadu plaću, poreze i doprinose) i predmetno rezerviranje ukinuti u korist prihoda.

----------

Osigurajte jednostavnu, brzu i praktičnu primjenu računovodstvenih, poreznih i ostalih propisa u praksi kroz besplatno neograničeno telefonsko savjetovanje, popuste na TEB-ovim seminarima i webinarima, stručne, aktualne i praktične članke, besplatno pisano mišljenje i ostale pogodnosti. Detaljne informacije o svim pogodnostima koje ostvarujete odabirom TEB-ovog sustava usluga i pretplatom na časopis „Financije, pravo i porezi“ pogledajte na:

Natrag