Zakon o računovodstvu (ZOR) propisuje kriterije za razvrstavanje poduzetnika na mikro, male, srednje i velike poduzetnike. Poduzetnici su dužni razvrstavati se sami, temeljem podataka o iznosu aktive, ukupnog prihoda i broja radnika, iskazanih na zadnji dan poslovne godine koja prethodi poslovnoj godini za koju se sastavljaju godišnji financijski izvještaji (GFI). To znači da se za 2023. poduzetnici trebaju razvrstati na temelju podataka iskazanih u GFI za 2022. godinu.

Iznosi u GFI za 2022. godinu iskazani su u kunama, a kriteriji za razvrstavanje u 2023. godini propisani su u eurima, pa će poduzetnici kao podlogu za razvrstavanje trebati preračunati u eure iznose ukupne aktive na dan 31.12.2022. i ukupnog prihoda za 2022. godinu, prema fiksnom tečaju konverzije (7,53450 kn za 1 euro) i zaokružiti prema pravilima za preračunavanje propisanim Zakonom o uvođenju eura. Uostalom, sve usporedne podatke iz 2022. ionako će u svim GFI-ima trebati preračunati u eure, o čemu smo pisali u prošlom broju TEB-ovog poslovnog infa.

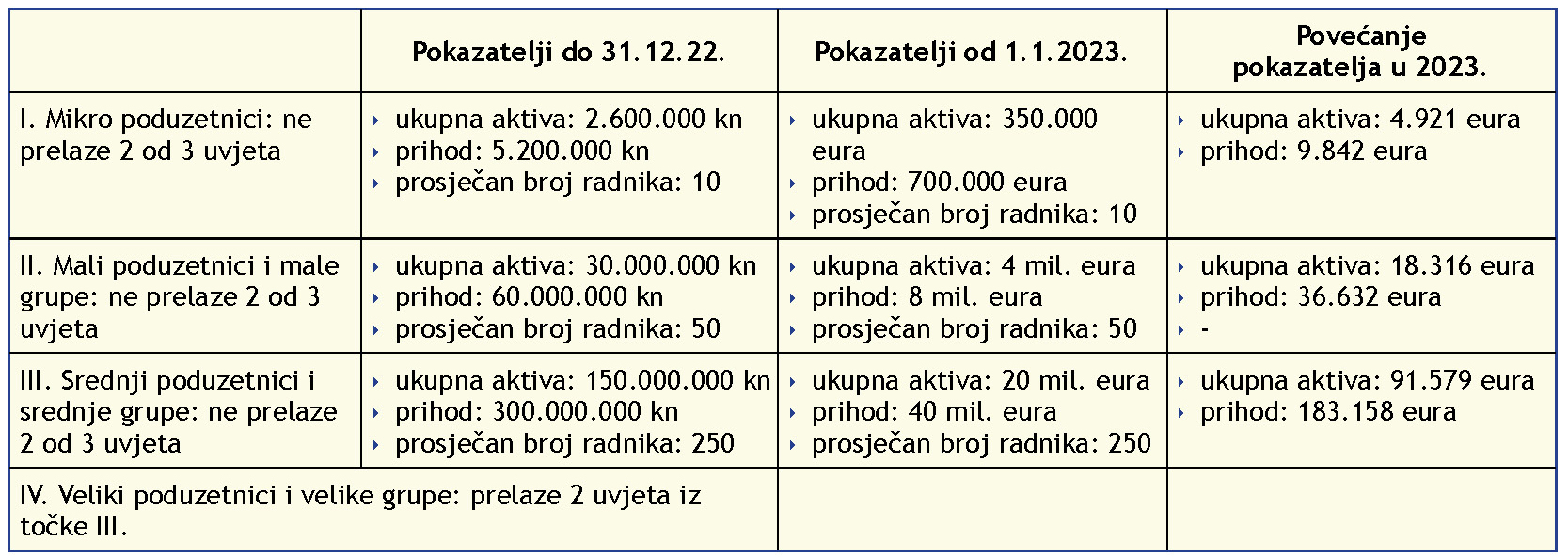

Poduzetnici se za 2023. trebaju razvrstati na temelju podataka iskazanih u GFI za 2022. godinu.

Pritom treba povesti računa o tome da su izmjenama ZOR-a iznosi pokazatelja za razvrstavanje poduzetnika u eurima zaokruženi na više, pa se poduzetnici za 2023. godinu trebaju razvrstati prema drugačijim pokazateljima nego u prethodnom razdoblju. Radi toga se može dogoditi da, samo zbog zaokruživanja, neki do sada mali postanu miro poduzetnici, srednji postanu mali, a veliki postanu srednji poduzetnici.

Radi lakšeg snalaženja i preračuna, u nastavku prikazujemo bivše propisane pokazatelje za razvrstavanje do 31.12.2022. i nove od 1.1.2023. godine.

Tablica 1. Usporedni prikaz kriterija za razvrstavanje poduzetnika do i nakon 31.12.2022.

Kada se radi o malim i mikro poduzetnicima, promjena iznosa kriterija za razvrstavanje i nije osobito važna, jer su za obje ove skupine propisane potpuno iste obveze. No, ako se radi o velikim i srednjim poduzetnicima, promjena skupine će utjecati na broj i vrstu GFI-a koje trebaju sastaviti za 2023. godinu. Za sve poduzetnike koji promijene svoju dosadašnju skupinu (na niže), ZOR-om su propisane manje obveze nego do sada, pa je o tome korisno na vrijeme povesti računa.

Nadalje, promjena skupine može utjecati i na promjenu računovodstvenih standarda koji se trebaju primijeniti - međunarodnih ili hrvatskih (MSFI ili HSFI), jer mikro, mali i srednji poduzetnici u skladu sa ZOR-om primjenjuju HSFI-e, dok veliki poduzetnici primjenjuju MSFI-e.

Kod subjekata od javnog interesa dosadašnji iznos aktive od 5.000 mil. kuna zamijenjen je točno preračunanim iznosom od 663.614.042,07 eura, pa kod ovih poduzetnika neće po tom osnovu doći do promjene.

Naravno, na promjenu veličine poduzetnika ne utječu samo propisani pokazatelji nego i njegovo poslovanje. Stoga će uz povećane pokazatelje, na veličinu i obveze poduzetnika utjecati i povećanja/smanjenja iznosa aktive, ukupnog prihoda i broja radnika. O obvezama poduzetnika vezano za financijsko izvještavanje u ovisnosti o njihovoj veličini, kao i o načinu sastavljanja svih GFI-a za 2023. godinu, detaljno ćemo pisati u TEB-ovom časopisu Financije, pravo i porezi br. 1 i 2/24.

Znate li da nakon što se pretplatite na TEB-ov časopis „Financije, pravo i porezi“ OSTVARUJETE PRAVO NA NEOGRANIČEN BROJ BESPLATNIH TELEFONSKIH KONZULTACIJA (BEZ DOKUPA MINUTA) s TEB-ovim savjetnicima svaki radni dan od 8,00 do 14,00 sati?

Pretplatu na TEB-ov časopis „Financije, pravo i porezi“ možete naručiti na sljedećoj poveznici Naruči svoj primjerak FIP-a.

Natrag